📢 转载信息

原文链接:https://www.tmtpost.com/7737838.html

原文作者:公司观察(作者|周健,编辑|曹晟源)

10月23日晚,中科通达(688038.SH)披露了2025年第三季度财报,公司前三季度营收仅1.08亿元,同比腰斩式下滑51.91%;归母净利润亏损687.41万元。单季度表现更为疲软,第三季度营业收入2542万元,同比下降51.7%;归母净利润亏损602万元,亏损额进一步扩大。

三季度下滑并非孤例,而是业绩下滑趋势的延续。自2021年上市以来,公司营收规模从4.28亿元持续收缩,近四年累计亏损已超过1.3亿元。更为严峻的是,在营收下滑的同时,应收账款高达5.08亿元,占总资产近一半,资金回流压力巨大。

此前被寄予厚望的、向B端市场转型的关键并购,也于9月宣告终止。从上市首日的资本宠儿到如今深陷亏损与转型受阻的双重困境,中科通达的资本故事正面临严峻的考验。

营收缩水超50%,盈利能力持续承压

公开资料显示,中科通达主营业务聚焦于城市公共安全管理领域,主要从事相关系统的研发与设计。公司核心产品包括“智周-ALL视觉大模型”和“智周-灵犀城市智能安全感知大模型”等,客户群体主要面向政府部门(G端市场)。

公司于2021年7月登陆科创板,首发募资2.5亿元。上市首日,公司股价大涨263%,报收31.22元/股,市值一度备受市场追捧。然而,这场资本市场的“开门红”并未能延续,公司股价随后进入下行通道。

与股价走势相呼应的是公司持续下滑的业绩表现。从历年财务数据来看,中科通达的营收规模呈现明显的收缩趋势。2021年至2024年,公司营收分别为4.28亿元、3.91亿元、2.19亿元和3.43亿元。而2025年前三季度营收仅实现1.08亿元,这一数字创下历史同期新低,公司经营状况堪忧。

对于收入下滑,公司解释称主要受“政府项目招投标、合同签订及实施进度低于预期”影响,同时公司主动压缩低质集成项目以控制风险。

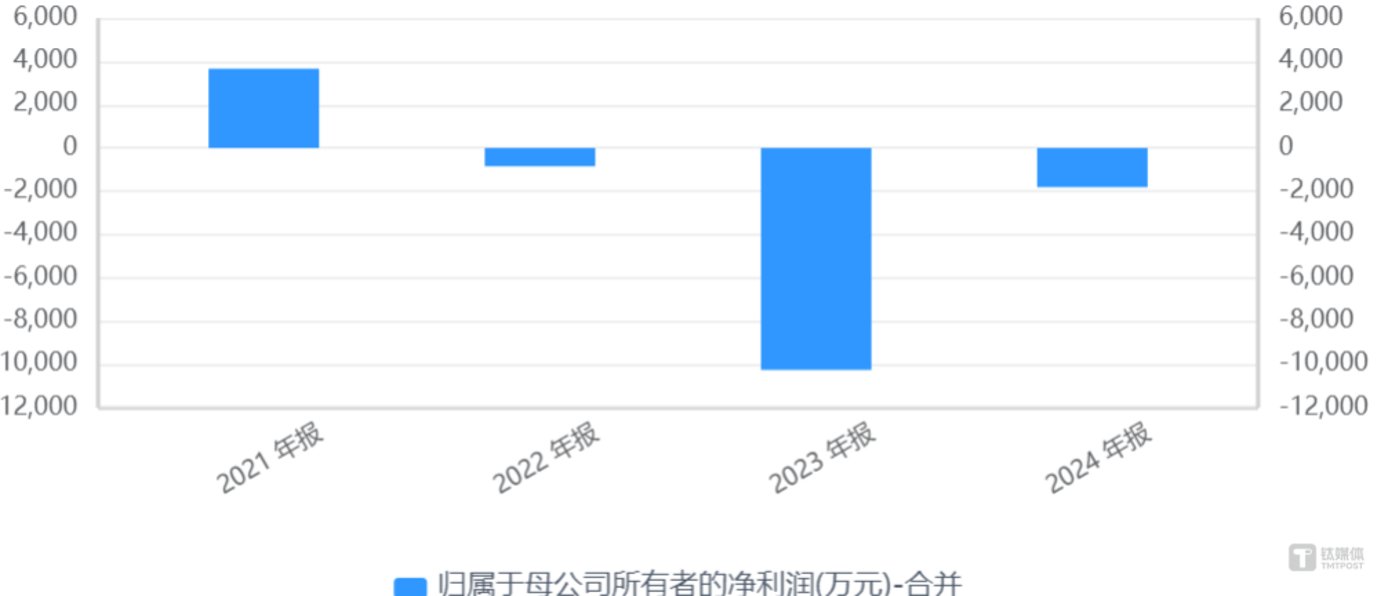

盈利能力方面更不容乐观。2022年至2024年,公司净利润分别为-844.39万元、-10250.63万元、-1810.29万元,加上2025年前三季度的亏损,四年来累计亏损已超过1.3亿元。毛利率亦从2021年的28.20%下降至2025年三季度的22.55%,显示其主业盈利能力持续弱化。

公司对净利润下滑的解释是:“主要是本报告期内营业收入大幅减少,加之市场竞争激烈导致毛利率有所下降,公司利润总额、归属于上市公司股东的净利润、归属于上市公司扣除非经常性损益的净利润同比减少。”

值得警惕的是,在营收规模持续收缩的同时,中科通达的应收账款不降反升。截至2025年三季度末,公司应收账款达5.08亿元,同比增长4.59%,占总资产比例高达49.23%,资金回流压力显著。

面对这一局面,公司方面表示正推进战略转型,一方面聚焦AI技术重构数字治理与公共安全服务,提升纯软业务占比;另一方面加快国产替代研发,重点发展基于GB35114标准的视频数据安全业务,并加速从G端向B端市场拓展。

然而,从G端转向B端并非易事,中科通达在今年一次关键的并购尝试中也遭遇挫折。

并购重组折戟,B端突围受阻

2025年3月7日,中科通达发布公告称,公司正在筹划以发行股份及支付现金的方式,购买深圳星和动力科技有限公司持有的星和动力(北海)科技有限公司100%股权并募集配套资金事项,预计构成重大资产重组。这一举动被市场解读为公司向B端市场转型的关键一步。

根据公开信息,星和动力致力于为能源、通信、金融等行业央国企提供数智化建设数字化运营、异业合作等整体解决方案。该公司主营业务包括为中国移动、中国联通、中国石油、平安集团、中国银联、中国邮政、高德等头部集团客户提供数智化整体解决方案。星和动力下游客户多为国央企,这与中科通达向B端政企客户拓展的策略颇为契合。

3月21日,公司发布重组预案,披露更多交易细节:并购拟采取发行股份及支付现金方式,发行价格为12.3元/股,同时向不超过35名符合条件的特定投资者以询价的方式发行股票募集配套资金。公司股票于3月24日复牌。

然而历时半年,该重组于9月19日宣告终止,原因为“交易方案部分核心条款未能达成一致”。

重组终止后,对于投资者关于公司是否会继续筹备重组的提问,公司方面表示:“并购重组是上市公司发展的重要资本工具,公司未来将继续积极研究和把握相关机会,为提升公司价值和竞争力创造有利条件。”但根据监管规定,公司自终止本次交易披露之日起至少1个月内,不再筹划重大资产重组事项。

此次重组终止,意味着中科通达失去了一次通过收购快速切入B端市场的宝贵机会。在业绩持续下滑的背景下,这次挫折无疑给公司的战略转型蒙上了一层阴影。

此外,根据 2025 年三季报,公司营业收入为 1.08 亿元,同比下降 51.91%。其中第三季度,公司营业收入为 2542 万元,同比下降 51.7%。若后续营收继续下滑,可能出现最近两年营收均低于 1 亿元的情况,进而可能触发科创板财务类退市标准。

从上述角度来说,从上市之初的风光,到如今深陷业绩泥潭,在深陷亏损与转型受阻的双重困境下,留给中科通达改善业绩的时间不算多了。(文|公司观察,作者|周健,编辑|曹晟源)

🚀 想要体验更好更全面的AI调用?

欢迎使用青云聚合API,约为官网价格的十分之一,支持300+全球最新模型,以及全球各种生图生视频模型,无需翻墙高速稳定,文档丰富,小白也可以简单操作。

评论区